Contáctanos y te explicamos cómo puedes pagar menos

¿Cómo elegir el seguro médico adecuado?

Elegir el seguro médico adecuado implica considerar varios factores para asegurarte de que la cobertura se adapte a tus necesidades y las de tu familia. Aquí hay algunos pasos y consideraciones importantes:

1. Comprender los Tipos de Seguro: Familiarízate con los diferentes tipos de seguros médicos, como HMO, PPO, EPO y planes de salud de alto deducible con cuentas de ahorro de salud (HDHP con HSA). Cada tipo tiene sus propias características y restricciones.

2. Evaluar Tus Necesidades de Cobertura: Haz una lista de tus necesidades de atención médica, incluyendo visitas al médico, medicamentos recetados, atención hospitalaria, especialistas, y otros servicios que puedas necesitar.

3. Verificar Red de Proveedores: Asegúrate de que los médicos, hospitales y especialistas que prefieres estén dentro de la red de proveedores del plan que estás considerando. Algunos planes requieren que veas solo a proveedores de la red para recibir beneficios completos.

4. Revisar Costos y Deductibles: Examina los costos asociados con el plan, como primas mensuales, deducibles, copagos y coseguros. Comprende cuánto tendrás que pagar de tu bolsillo antes de que la cobertura entre en vigencia.

5. Considerar las Cuentas de Ahorro de Salud (HSA) o Cuentas de Reembolso de Gastos Médicos (FSA): Algunos planes permiten contribuciones a cuentas de ahorro de salud (HSA) o cuentas de reembolso de gastos médicos (FSA), que pueden ofrecer beneficios fiscales adicionales.

6. Revisar Cobertura para Medicamentos Recetados: Si tomas medicamentos regularmente, verifica que el plan ofrezca una cobertura adecuada para tus necesidades de medicamentos recetados.

7. Considerar Beneficios Adicionales: Algunos planes ofrecen beneficios adicionales, como servicios dentales, de visión, programas de bienestar o descuentos en gimnasios. Considera si estos beneficios adicionales son importantes para ti.

8. Revisar Exclusiones y Limitaciones: Examina las exclusiones y limitaciones del plan para entender qué servicios no están cubiertos o están sujetos a restricciones.

9. Comprender los Términos del Contrato: Lee detenidamente los términos y condiciones del contrato del plan antes de comprometerte. Comprende las reglas de cobertura y los procedimientos de reclamación.

10. Comparar Diferentes Planes: Compara varios planes de seguro médico antes de tomar una decisión. Puedes utilizar herramientas en línea o hablar con un agente de seguros para obtener asesoramiento personalizado.

Recuerda que elegir un seguro médico es una decisión personal y dependerá de tus circunstancias y necesidades específicas. Considera tus preferencias, presupuesto y salud actual al tomar tu decisión.

Los beneficios de tener un seguro médico

Contar con un seguro médico ofrece una serie de beneficios significativos, brindando protección financiera y acceso a servicios de atención médica esenciales. Aquí algunos de los beneficios clave de tener un seguro médico:

1.Protección Financiera: Un seguro médico ayuda a protegerte contra costos médicos elevados. Las primas mensuales y los costos compartidos (deducibles, copagos y coseguros) son más predecibles y manejables que enfrentar los gastos médicos de manera directa.

2.Acceso a Atención Preventiva: Muchos planes de seguro médico cubren servicios preventivos sin costo adicional. Esto puede incluir exámenes médicos anuales, vacunas y pruebas de detección temprana, ayudando a prevenir enfermedades y abordar problemas de salud antes de que se vuelvan graves.

3.Atención para Enfermedades Graves: Un seguro médico te proporciona acceso a tratamientos y cuidados para enfermedades graves o crónicas, como cáncer, diabetes u otras condiciones médicas complejas, que podrían resultar en costos médicos extremadamente elevados.

4.Cobertura para Medicamentos Recetados: Muchos planes incluyen cobertura para medicamentos recetados. Esto puede ayudar a reducir significativamente los costos de los medicamentos necesarios para mantener o mejorar la salud.

5.Reducción de Gastos de Bolsillo: A través de los costos compartidos, como copagos y coseguros, el seguro médico reduce la cantidad que debes pagar de tu bolsillo por servicios médicos cubiertos.

6.Acceso a una Red de Proveedores: Los planes de seguro médico suelen tener una red de médicos, hospitales y otros proveedores de atención médica. Esto puede garantizar que recibas atención de profesionales de la salud calificados y que los servicios sean cubiertos por el seguro.

7.Paz Mental y Bienestar Financiero: Tener un seguro médico proporciona tranquilidad y reduce la ansiedad relacionada con posibles gastos médicos imprevistos. Esto contribuye al bienestar general y evita preocupaciones financieras excesivas en caso de enfermedad o lesión.

8.Cumplimiento con la Ley: En muchos lugares, la ley requiere que las personas tengan algún tipo de seguro médico. Cumplir con estas leyes puede evitar penalizaciones fiscales y otras consecuencias legales.

9.Programas de Bienestar y Descuentos: Algunos planes de seguro médico ofrecen programas de bienestar y descuentos en servicios de salud y estilo de vida, incentivando prácticas saludables y preventivas.

10.Atención de Emergencia: El seguro médico brinda cobertura para servicios de atención de emergencia, lo que es esencial en situaciones críticas y puede ayudar a evitar costos médicos abrumadores.

Mitos comunes sobre los seguros médicos

1.Mito: "No necesito seguro médico si estoy sano"

Realidad: Todos están expuestos a riesgos de salud, y el seguro médico proporciona protección financiera en caso de enfermedad o lesión inesperada.

2.Mito: "Los seguros médicos son siempre caros"

Realidad: Hay una variedad de planes de seguro médico con diferentes niveles de cobertura y costos. Es posible encontrar opciones asequibles según las necesidades y el presupuesto.

3.Mito: "Solo puedo obtener seguro médico a través de mi empleador"

Realidad: Si bien muchos obtienen seguro a través del empleo, hay opciones fuera de este canal, como planes individuales, del mercado de seguros y programas gubernamentales como Medicaid.

4.Mito: "Los seguros médicos cubren todo sin costos adicionales"

Realidad: Aunque los seguros médicos ofrecen cobertura, es común tener costos compartidos como deducibles, copagos y coseguros. Además, algunos servicios pueden no estar completamente cubiertos.

5.Mito: "Puedo comprar seguro médico en cualquier momento"

Realidad: En la mayoría de los lugares, la compra de seguros médicos está sujeta a períodos de inscripción. Fuera de estos períodos, solo se pueden comprar seguros en situaciones calificadas, como cambios en la vida o pérdida de cobertura.

6.Mito: "La cobertura médica a corto plazo es igual que otros seguros"

Realidad: Los seguros médicos a corto plazo pueden ser más accesibles, pero a menudo tienen cobertura limitada y no cumplen con todos los requisitos de la Ley del Cuidado de Salud a Bajo Precio.

7.Mito: "Tener un plan de salud significa que todos los médicos estarán disponibles"

Realidad: Algunos planes tienen redes de proveedores específicas. Verifica que tus médicos preferidos estén en la red de tu plan para evitar costos adicionales.

8.Mito: "No puedo cambiar mi plan de salud hasta la próxima inscripción abierta"

Realidad: Existen eventos de vida calificados, como matrimonio, nacimiento de un hijo o pérdida de empleo, que pueden permitir cambios en el plan de salud fuera de los períodos de inscripción.

9.Mito: "Solo necesito seguro médico si tengo una enfermedad crónica"

Realidad: Los seguros médicos son esenciales para cubrir gastos inesperados, como accidentes, y para acceder a servicios preventivos, incluso si estás generalmente sano.

10.Mito: "No puedo obtener seguro médico si tengo condiciones preexistentes"

Realidad: La mayoría de los lugares prohíben a las aseguradoras negar cobertura debido a condiciones preexistentes debido a regulaciones como la Ley de Cuidado de Salud a Bajo Precio.

Cómo ahorrar en los seguros médicos

1.Comparar Diferentes Planes: Investiga y compara varios planes de seguros médicos. Considera no solo las primas mensuales, sino también los costos compartidos, deducibles y beneficios ofrecidos.

2.Aprovechar los Beneficios Preventivos: Muchos planes ofrecen servicios preventivos sin costo adicional. Aprovecha estos beneficios, como exámenes de salud anuales y vacunas, para evitar problemas médicos mayores a largo plazo.

3.Considerar un Plan de Alta Deducible con HSA: Los planes de salud de alto deducible (HDHP) a menudo tienen primas más bajas. Si eres saludable y puedes manejar un deducible más alto, puedes ahorrar dinero. Además, algunas HDHP permiten contribuciones a cuentas de ahorro de salud (HSA) con beneficios fiscales.

4.Explorar Descuentos por Pago Anticipado: Algunos proveedores médicos ofrecen descuentos por pagos anticipados. Pregunta sobre descuentos al pagar facturas médicas directamente o considera acuerdos de pago anticipado.

5.Revisar Programas de Bienestar: Algunos planes ofrecen programas de bienestar que pueden proporcionar descuentos o recompensas por participar en actividades saludables. Estos pueden incluir descuentos en gimnasios o recompensas por dejar de fumar.

6.Evaluar la Necesidad de Cobertura de Maternidad o Servicios Específicos: Si no necesitas cobertura de maternidad u otros servicios específicos, considera planes que excluyan estas opciones para reducir la prima.

7.Revisar la Red de Proveedores: Utiliza proveedores dentro de la red de tu plan para evitar costos adicionales. Asegúrate de que tus médicos preferidos estén en la red.

8.Considerar un Seguro de Salud a Corto Plazo: Los seguros médicos a corto plazo pueden ser más asequibles, pero ten en cuenta que su cobertura es limitada. Esto puede ser adecuado para situaciones temporales o de transición.

9.Maximizar los Beneficios Fiscales: Contribuir a cuentas de ahorro de salud (HSA) o cuentas de gastos flexibles (FSA) puede proporcionar beneficios fiscales y ayudarte a ahorrar dinero en gastos médicos calificados.

10.Mantener un Estilo de Vida Saludable: Adoptar un estilo de vida saludable puede reducir la necesidad de atención médica y, a la larga, los costos asociados. Come bien, haz ejercicio y toma medidas preventivas.

La importancia de la atención preventiva

1.Detección Temprana de Enfermedades: La atención preventiva incluye exámenes y pruebas de detección que ayudan a identificar enfermedades en sus etapas iniciales. La detección temprana aumenta las posibilidades de un tratamiento efectivo y mejora los resultados de salud.

2.Prevención de Enfermedades Crónicas: Adoptar un enfoque preventivo puede ayudar a prevenir enfermedades crónicas como la diabetes, la hipertensión y las enfermedades cardíacas. Cambios en el estilo de vida, como una dieta saludable y ejercicio regular, son clave para la prevención.

3.Promoción de la Salud Mental: La atención preventiva no se limita solo a la salud física; también incluye la salud mental. La intervención temprana y el acceso a servicios de salud mental pueden prevenir o gestionar problemas emocionales antes de que se agraven.

4.Reducción de Costos de Atención Médica: La prevención es más rentable que el tratamiento. Abordar problemas de salud en las primeras etapas puede reducir los costos asociados con tratamientos médicos más intensivos y hospitalizaciones.

5.Vacunación para la Prevención de Enfermedades Infecciosas: Las vacunas son una forma efectiva de prevenir enfermedades infecciosas. La inmunización no solo protege a la persona vacunada, sino que también contribuye a la inmunidad colectiva, reduciendo la propagación de enfermedades.

6.Mejora de la Calidad de Vida: Adoptar prácticas de atención preventiva puede mejorar la calidad de vida en general. Mantener una buena salud física y mental permite a las personas disfrutar de una vida más plena y activa.

7.Educación y Empoderamiento del Paciente: La atención preventiva involucra educar a las personas sobre su salud y cómo tomar decisiones informadas. Un paciente informado y empoderado es más propenso a adoptar un enfoque proactivo hacia su bienestar.

8.Manejo de Factores de Riesgo: La atención preventiva aborda los factores de riesgo conocidos, como la dieta, el tabaquismo y la falta de ejercicio. Al abordar estos factores, se reduce la probabilidad de desarrollar enfermedades relacionadas con el estilo de vida.

9.Aumento de la Longevidad Saludable: La atención preventiva contribuye a la longevidad saludable al mantener la salud y prevenir enfermedades que podrían afectar la calidad de vida en la vejez.

Cómo maximizar los beneficios del Obamacare

1.Inscribirse durante el Período de Inscripción Abierta: Aprovecha el período de inscripción abierta para obtener cobertura. Durante este tiempo, puedes inscribirte en un plan de seguro médico o realizar cambios en tu cobertura existente.

2.Explorar las Opciones del Mercado de Seguros de Salud: Utiliza el Mercado de Seguros de Salud (Health Insurance Marketplace) para explorar y comparar diferentes planes de seguro médico. Puedes encontrar opciones con subsidios que reducen el costo de la prima.

3.Determinar la Elegibilidad para Subsidios o Asistencia Financiera: Verifica si eres elegible para subsidios o asistencia financiera. Estos subsidios pueden ayudar a reducir los costos de las primas y los gastos de bolsillo, haciéndolo más asequible para muchas personas.

4.Revisar las Coberturas Esenciales: Asegúrate de que tu plan cumpla con las "coberturas esenciales" requeridas por el ACA. Estas incluyen servicios como atención preventiva, hospitalización, y cuidado de maternidad y recién nacidos.

5.Considerar la Ampliación de Medicaid: En algunos estados, la expansión de Medicaid bajo el ACA proporciona cobertura a más personas con bajos ingresos. Asegúrate de conocer las pautas de elegibilidad en tu estado.

6.Mantener la Cobertura Continua: Evita lapsos en la cobertura, ya que podrías enfrentar penalidades por falta de seguro médico. Mantener la cobertura continua también es crucial para asegurar el acceso a servicios de atención médica cuando sea necesario.

7.Explorar Programas de Atención Médica Gratuita o de Bajo Costo: Investiga programas locales que ofrezcan atención médica gratuita o de bajo costo. Estos programas pueden ser una opción adicional para aquellos que enfrentan dificultades financieras.

8.Conocer los Derechos del Consumidor: Familiarízate con tus derechos como consumidor bajo el Obamacare. Esto incluye la protección contra la discriminación por condiciones preexistentes y la posibilidad de apelar decisiones de cobertura.

9.Revisar Periódicamente tus Opciones de Cobertura: Revise tus opciones de cobertura periódicamente, especialmente durante el período de inscripción abierta. Puedes encontrar planes más adecuados a medida que cambian tus necesidades y circunstancias.

10.Utilizar Servicios Preventivos Gratuitos: Aprovecha los servicios preventivos gratuitos incluidos en los planes de seguro médico bajo el ACA. Esto puede incluir vacunas, exámenes de salud anuales y pruebas de detección.

Antes/Después de una persona con y sin seguro médico

1.Acceso Mejorado a Atención Médica: Con seguro médico, la persona tendría un acceso mejorado a atención médica. Podría buscar atención cuando sea necesario sin preocuparse tanto por los costos.

2.Alivio de Preocupaciones Financieras: La obtención de seguro médico proporcionaría alivio de las preocupaciones financieras asociadas con los costos médicos. Los seguros podrían cubrir gran parte de los gastos, reduciendo la carga económica.

3.Enfoque en la Atención Preventiva: Con seguro médico, la persona podría priorizar la atención preventiva. Exámenes de salud regulares, pruebas de detección y vacunación podrían convertirse en prácticas habituales para mantener la salud.

4.Manejo Mejorado de Condiciones Crónicas: Aquellos con condiciones crónicas podrían recibir un manejo más efectivo con acceso a tratamientos y medicamentos necesarios. La gestión de la salud a largo plazo podría mejorar significativamente.

5.Mayor Tranquilidad y Bienestar: En general, la obtención de seguro médico proporcionaría una mayor tranquilidad y bienestar. La persona podría sentirse más segura sabiendo que tiene acceso a atención médica cuando la necesita.

Entendiendo los términos de los seguros médicos

1.Prima: La prima es el monto que debes pagar mensualmente por tu plan de seguro médico, independientemente de si utilizas servicios médicos o no.

2.Deducible: El deducible es la cantidad de dinero que debes pagar de tu bolsillo antes de que el seguro comience a cubrir ciertos servicios. Por lo general, los planes con primas más bajas tienen deducibles más altos.

3.Copago: Un copago es una cantidad fija que pagas por un servicio médico específico después de alcanzar tu deducible. Por ejemplo, podrías tener un copago de $20 por visitar al médico.

4.Coseguro: El coseguro es un porcentaje del costo de un servicio médico que debes pagar después de alcanzar tu deducible. Por ejemplo, podrías tener un coseguro del 20%, lo que significa que pagarías el 20% del costo y el seguro cubriría el 80%.

5.Máximo de Bolsillo: El máximo de bolsillo es la cantidad máxima que tendrás que pagar por servicios cubiertos en un año, incluyendo deducibles, copagos y coseguros. Una vez alcanzado este límite, el seguro cubrirá el 100% de los costos cubiertos.

6.Red de Proveedores: La red de proveedores es el grupo de médicos, hospitales y otros profesionales de la salud que han acordado brindar servicios a los asegurados de un plan específico. Obtener servicios dentro de la red suele ser más económico.

7.Cobertura Preventiva: La cobertura preventiva incluye servicios como exámenes de salud, vacunas y pruebas de detección que se proporcionan sin costo adicional para el asegurado, incluso antes de alcanzar el deducible.

8.Formulario: Un formulario es una lista de medicamentos cubiertos por un plan de seguro médico. Los medicamentos que no están en el formulario pueden tener un costo más alto.

9.Periodo de Inscripción Abierta: El periodo de inscripción abierta es el período designado durante el cual puedes inscribirte en un plan de seguro médico o realizar cambios en tu cobertura existente.

10.Coaseguro de Emergencia: Algunos planes tienen un coaseguro específico para visitas de emergencia. Es importante entender cómo se aplica este costo adicional en situaciones de emergencia.

11.Beneficios Cubiertos: Los beneficios cubiertos son los servicios y tratamientos médicos que tu plan de seguro está dispuesto a pagar. Estos pueden incluir hospitalización, cirugía, atención preventiva, recetas médicas, entre otros.

12.Coaseguro de Medicamentos Recetados: Algunos planes tienen un coaseguro específico para medicamentos recetados. Esto significa que pagarás un porcentaje del costo del medicamento en lugar de un copago fijo.

Frases motivacionales para cuidar tu salud

"La salud es la verdadera riqueza; invierte en ti mismo todos los días."

"Cuida tu cuerpo. Es el único lugar que tienes para vivir."

"La salud es un regalo que te das a ti mismo. Ámate lo suficiente para vivir una vida saludable."

"No esperes a estar enfermo para valorar lo que tienes. La salud es un tesoro que merece tu atención diaria."

"La verdadera felicidad comienza con una buena salud. Haz elecciones que te nutran, física y mentalmente."

"Tu cuerpo es tu templo. Cuídalo como lo harías con tu lugar sagrado más preciado."

"La salud no es solo la ausencia de enfermedad, sino la plenitud del bienestar físico, mental y social."

"El autocuidado no es egoísmo, es una inversión en tu bienestar futuro."

"La salud no es solo lo que comes. También es lo que piensas, dices y sientes."

"La vida es un viaje maravilloso, y cuidar de tu salud es la clave para disfrutar cada paso del camino."

"No te ocupes de tu salud solo cuando estés enfermo. Cultiva hábitos saludables como un acto de amor propio constante."

"La salud es una relación entre tú y tu cuerpo. Haz todo lo posible para mantener esa relación fuerte y positiva."

"Tu salud es tu riqueza. Invierte en ella con buenos hábitos y elecciones conscientes."

"La energía que dedicas a tu salud hoy es la cosecha que disfrutarás mañana."

"La salud es un viaje, no un destino. Disfruta del camino mientras te cuidas a ti mismo."

Los derechos del paciente en los seguros médicos

1. Derecho a la Información: Los pacientes tienen derecho a recibir información clara y comprensible sobre su cobertura de seguro, beneficios, costos y cualquier restricción antes de recibir tratamiento.

2. Derecho a la Privacidad: Los pacientes tienen derecho a la privacidad de su información médica. Las aseguradoras deben seguir las leyes de privacidad, como la Ley de Portabilidad y Responsabilidad del Seguro de Salud (HIPAA, por sus siglas en inglés).

3. Derecho a Elegir Proveedores: Los pacientes tienen el derecho de elegir a sus proveedores de atención médica, siempre y cuando estén dentro de la red de proveedores del plan.

4. Derecho a la Atención de Emergencia: Los pacientes tienen derecho a recibir atención de emergencia sin requerir autorización previa y sin importar si el proveedor está dentro de la red.

5. Derecho a Apelar Decisiones: Los pacientes tienen derecho a apelar las decisiones de la aseguradora que resulten en la negación de cobertura o beneficios.

6. Derecho a Tratamientos de Salud Mental: Los pacientes tienen derecho a la cobertura de tratamientos de salud mental en igualdad de condiciones que los tratamientos de salud física.

7. Derecho a Servicios Preventivos: Los pacientes tienen derecho a recibir servicios preventivos sin costos adicionales, como exámenes de salud anuales y vacunas recomendadas.

8. Derecho a Condiciones de Pago Justas: Los pacientes tienen derecho a conocer los costos de los servicios médicos y a recibir facturas claras. Además, tienen derecho a disputar cargos incorrectos.

9. Derecho a la Continuidad de la Atención: Los pacientes tienen derecho a continuar con su atención médica en casos como cambios de empleo o término del plan, a través de la Ley de Protección al Paciente y Cuidado de Salud Asequible (ACA).

10. Derecho a un Trato Respetuoso: Los pacientes tienen derecho a ser tratados con respeto y dignidad por parte de los proveedores de atención médica y las aseguradoras.

11. Derecho a la No Discriminación: Los pacientes tienen derecho a recibir atención médica sin discriminación por motivos de raza, color, nacionalidad, discapacidad, sexo, orientación sexual, identidad de género, entre otros.

12. Derecho a la Revisión Externa: En casos de disputas sobre la negación de cobertura, los pacientes tienen derecho a una revisión externa imparcial.

Conocer y comprender estos derechos es esencial para los asegurados, ya que les permite tomar decisiones informadas sobre su atención médica y buscar el apoyo necesario en caso de disputas con la aseguradora. Además, estos derechos están respaldados por leyes federales y estatales que buscan proteger a los pacientes y garantizar la equidad en el acceso a la atención médica.

Cómo encontrar un médico dentro de la red

1. Consulta la Red de Proveedores: Revisa el sitio web de tu aseguradora o comunícate con su servicio al cliente para obtener información sobre la red de proveedores. A menudo, las aseguradoras tienen herramientas en línea que te permiten buscar proveedores por ubicación y especialidad.

2. Utiliza Herramientas en Línea: Accede a las herramientas de búsqueda de proveedores en línea proporcionadas por tu aseguradora. Estas herramientas te permiten filtrar los resultados por ubicación, especialidad médica y otros criterios relevantes.

3. Llama a la Aseguradora: Si tienes dificultades para encontrar información en línea, llama a la línea de servicio al cliente de tu aseguradora. El personal puede proporcionarte una lista de médicos dentro de la red en tu área.

4. Pregunta a tu Médico Actual: Si ya tienes un médico de confianza, consulta si está dentro de la red de tu nuevo seguro médico. En algunos casos, podrías considerar cambiar a un médico dentro de la red para optimizar los costos.

5. Consulta Directorios Médicos Locales: Algunas aseguradoras proporcionan directorios impresos de proveedores en tu área. Estos directorios pueden estar disponibles en línea o enviados por correo.

6. Verifica con el Consultorio del Médico: Llama al consultorio del médico que estás considerando y confirma que aceptan tu seguro médico. Pregunta sobre los servicios cubiertos y cualquier copago o coseguro que puedas tener.

7. Explora Aplicaciones Móviles: Algunas aseguradoras tienen aplicaciones móviles que facilitan la búsqueda de proveedores dentro de la red desde tu teléfono. Descarga la aplicación de tu aseguradora y utiliza sus funciones de búsqueda.

8. Consulta a Colegas y Amigos: Pregunta a amigos, familiares o colegas si tienen recomendaciones de médicos que acepten tu seguro. A menudo, las experiencias personales pueden ser valiosas.

9. Considera Especialistas y Proveedores Adicionales: Si necesitas atención especializada, asegúrate de que los especialistas también estén dentro de la red. Además, verifica la disponibilidad de hospitales y laboratorios dentro de la red para pruebas y procedimientos.

10. Actualiza tu Información Regularmente: Las redes de proveedores pueden cambiar con el tiempo. Es recomendable verificar la red de tu seguro médico regularmente, especialmente al inicio de cada año fiscal o cuando realices cambios en tu plan.

Recuerda que recibir atención de proveedores dentro de la red suele resultar en costos más bajos y beneficios máximos según tu plan de seguro médico. Tomarte el tiempo para investigar y confirmar la red de proveedores te ayudará a tomar decisiones informadas sobre tu atención médica.

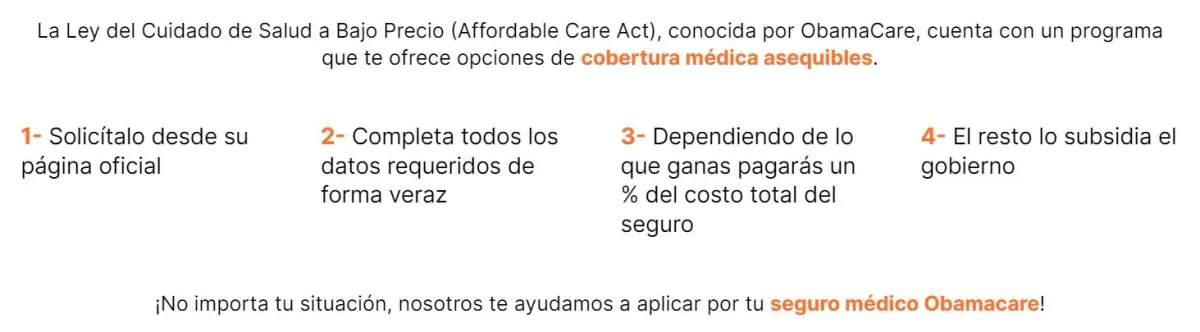

¿Qué es el Obamacare y cómo funciona?

El término "Obamacare" es una forma común de referirse a la Ley de Protección al Paciente y Cuidado de Salud Asequible (Affordable Care Act o ACA, en inglés). Esta ley fue promulgada en los Estados Unidos en 2010 con el objetivo de mejorar el sistema de atención médica y hacer que la cobertura de seguro médico sea más accesible y asequible para un mayor número de personas. Aquí hay algunos aspectos clave del Obamacare y cómo funciona:

1. Mercados de Seguros: El Obamacare estableció Mercados de Seguros de Salud, también conocidos como "Mercados de Seguros" o "Mercados de Intercambio". Estos mercados son plataformas donde los individuos y las familias pueden comprar planes de seguro médico.

2. Subsidios y Asistencia Financiera: La ACA proporciona subsidios y asistencia financiera para ayudar a las personas y familias de ingresos bajos y moderados a pagar sus primas de seguro médico. Estos subsidios se basan en el ingreso y otros factores.

3. Protecciones para el Consumidor: La ley implementa varias protecciones para los consumidores, como la prohibición de negar cobertura debido a condiciones preexistentes y la inclusión de beneficios esenciales en todos los planes.

4. Extensión de la Cobertura para Adultos Jóvenes: Los planes de seguro médico deben permitir que los adultos jóvenes permanezcan en la cobertura de sus padres hasta los 26 años, incluso si están casados o no viven con sus padres.

5. Medicaid Expandido: La ACA expandió los límites de ingresos para la elegibilidad de Medicaid en muchos estados, lo que permitió que más personas de bajos ingresos accedieran a la cobertura de salud a través de este programa gubernamental.

6. Requisito de Cobertura: La ley incluyó un requisito de que la mayoría de los estadounidenses tengan algún tipo de cobertura de salud, ya sea a través de un empleador, Medicaid, Medicare o un plan individual. Este requisito se conoce como la "Ley de Responsabilidad Compartida".

7. Ayuda para Pequeñas Empresas: La ACA proporciona ayuda a las pequeñas empresas para que puedan ofrecer cobertura de seguro médico a sus empleados a través de los Mercados de Seguros de Salud para Pequeñas Empresas.

8. Mejoras en la Atención Preventiva: La ley incluye disposiciones para mejorar la cobertura de atención preventiva sin costos compartidos para los asegurados, promoviendo así un enfoque preventivo para la salud.

9. Reformas al Mercado de Seguros: La ACA implementó reformas en el mercado de seguros, como la creación de un entorno de seguro más transparente y la eliminación de prácticas de seguros consideradas injustas.

10. Impuestos y Penas: La ley también introdujo impuestos y penalizaciones para aquellos que no cumplen con el requisito de tener cobertura médica. Sin embargo, algunas de estas penalizaciones fueron eliminadas o reducidas en legislación posterior.

Es importante destacar que el panorama de la atención médica en los Estados Unidos puede cambiar a medida que se introducen nuevas leyes y políticas. La ACA ha sido objeto de debates y ajustes a lo largo del tiempo. Es recomendable consultar fuentes oficiales y actualizadas para obtener la información más reciente sobre el estado del Obamacare y su impacto en la atención médica.

Los beneficios del programa Medicaid

Medicaid es un programa de seguro de salud conjunto entre el gobierno federal y los estados en los Estados Unidos que proporciona cobertura de atención médica a personas y familias de bajos ingresos. Los beneficios del programa Medicaid son significativos y abarcan una amplia gama de servicios de atención médica. Aquí hay algunos de los beneficios clave de Medicaid

1. Cobertura Integral: Medicaid ofrece una cobertura integral que incluye una amplia variedad de servicios médicos, como visitas al médico, hospitalización, atención de emergencia, atención preventiva, servicios de maternidad, salud mental y abuso de sustancias, y más.

2. Servicios Preventivos: Medicaid cubre una variedad de servicios preventivos sin costo adicional para los beneficiarios. Esto puede incluir exámenes de salud, vacunas, pruebas de detección y servicios de planificación familiar.

3. Cuidado de Maternidad e Infantil: Medicaid proporciona cobertura para el cuidado prenatal, atención del parto y atención postparto. Además, cubre los servicios de atención infantil, incluyendo visitas al pediatra y vacunas.

4. Cuidado Dental y de la Vista: Dependiendo del estado, Medicaid puede incluir servicios dentales y de la vista para adultos y niños. Esto puede abarcar desde exámenes regulares hasta procedimientos y correcciones.

5. Atención de Salud Mental y Abuso de Sustancias: Medicaid cubre una amplia gama de servicios de salud mental y tratamiento del abuso de sustancias, incluyendo asesoramiento, terapia, hospitalización y servicios de rehabilitación.

6. Rehabilitación y Terapia: Los servicios de rehabilitación y terapia, como fisioterapia, terapia ocupacional y terapia del habla, están cubiertos por Medicaid.

7. Atención a Largo Plazo: Medicaid ofrece cobertura para servicios de atención a largo plazo, como atención en hogares de ancianos y cuidado en el hogar para aquellos que cumplen con los requisitos.

8. Transporte Médico: En algunos casos, Medicaid puede cubrir el transporte médico para que los beneficiarios puedan acceder a la atención médica necesaria.

9. Medicamentos Recetados: Medicaid proporciona cobertura para medicamentos recetados, lo que ayuda a garantizar que los beneficiarios tengan acceso a los medicamentos necesarios para su salud.

10. Acceso a Proveedores de Atención Médica: Medicaid tiene una red de proveedores de atención médica, lo que ayuda a garantizar que los beneficiarios tengan acceso a médicos y especialistas que acepten Medicaid.

11. Programas de Salud Infantil: Medicaid proporciona cobertura para niños a través de programas específicos como el Programa de Seguro Médico para Niños (CHIP, por sus siglas en inglés), asegurando que los niños tengan acceso a servicios de atención médica esenciales.

12. Costos Compartidos Bajos: Los costos compartidos para los beneficiarios de Medicaid, como copagos y deducibles, son bajos o nulos en muchos casos, lo que facilita el acceso a la atención médica.

Es importante tener en cuenta que la disponibilidad y los detalles específicos de la cobertura de Medicaid pueden variar según el estado. Las personas interesadas en Medicaid deben comunicarse con la oficina de Medicaid de su estado para obtener información detallada sobre la elegibilidad y la cobertura.

Cómo hacer reclamaciones en los seguros médicos

Hacer reclamaciones en los seguros médicos es un proceso crucial para que los asegurados reciban el reembolso por los servicios médicos cubiertos. Aquí hay una guía general sobre cómo hacer reclamaciones en los seguros médicos:

1. Obtén una Copia de la Póliza: Antes de presentar una reclamación, asegúrate de tener una copia actualizada de tu póliza de seguro médico. Esto te ayudará a entender qué servicios están cubiertos y cuáles no.

2. Recopila Documentación: Reúne toda la documentación relevante, incluyendo facturas médicas, recibos y cualquier otro documento que respalde la necesidad y el costo de los servicios.

3. Verifica la Red de Proveedores: Si estás presentando una reclamación para servicios realizados por un proveedor fuera de la red, verifica las reglas de tu plan en relación con la cobertura fuera de la red.

4. Completa el Formulario de Reclamación: Obtén el formulario de reclamación de tu aseguradora. Puede estar disponible en línea en el sitio web de la aseguradora o a través de su servicio al cliente. Completa el formulario de manera precisa y completa.

5. Adjunta Documentación: Adjunta todas las documentaciones necesarias al formulario de reclamación. Esto puede incluir facturas, recibos, informes médicos y cualquier otro documento que respalde la reclamación.

6. Envía la Reclamación: Envía el formulario completo y la documentación respaldatoria a la dirección proporcionada por tu aseguradora. Puedes enviarlo por correo postal o, en algunos casos, presentar la reclamación en línea a través del portal en línea de la aseguradora.

7. Realiza un Seguimiento: Después de enviar la reclamación, realiza un seguimiento para asegurarte de que la aseguradora la haya recibido. Algunas aseguradoras también permiten realizar un seguimiento en línea del estado de tu reclamación.

8. Proporciona Información Adicional si es Necesario: En algunos casos, la aseguradora puede solicitar información adicional o aclaraciones. Asegúrate de responder a cualquier solicitud de información adicional de manera oportuna.

9. Verifica el Estado de la Reclamación: Consulta regularmente el estado de tu reclamación a través del portal en línea de la aseguradora o comunicándote con su servicio al cliente. Esto te permitirá estar al tanto de cualquier desarrollo y tomar medidas si es necesario.

10. Revisa la Explicación de Beneficios (EOB): Una vez que la aseguradora procesa la reclamación, recibirás una Explicación de Beneficios (EOB) que detalla cómo se procesó la reclamación y cualquier cantidad que puedas deber al proveedor.

11. Realiza un Seguimiento con el Proveedor: Después de que la aseguradora haya procesado la reclamación, es recomendable realizar un seguimiento con el proveedor de servicios médicos para confirmar que recibieron el pago y resolver cualquier saldo pendiente.

Siguiendo estos pasos y siendo proactivo en el proceso de reclamación, puedes aumentar las posibilidades de que tu reclamación sea procesada de manera eficiente y que recibas el reembolso correspondiente por los servicios médicos cubiertos por tu seguro.

Tips para manejar el estrés cotidiano

1. Practica la Respiración Profunda: La respiración profunda puede ayudar a reducir la ansiedad. Toma respiraciones lentas y profundas, inhalando por la nariz y exhalando por la boca.

2. Organiza tu Tiempo: Planifica tu día y establece prioridades. La organización puede reducir la sensación de abrumamiento y proporcionar una estructura que te permita abordar las tareas de manera más efectiva.

3. Realiza Ejercicio Regularmente: El ejercicio libera endorfinas, que son conocidas como las "hormonas de la felicidad". Incluso una breve caminata o sesión de ejercicio puede tener beneficios para reducir el estrés.

4. Establece Límites: Aprende a decir "no" cuando sea necesario. Establecer límites es crucial para evitar el agotamiento y mantener un equilibrio entre el trabajo y la vida personal.

5. Practica la Gratitud: Enfócate en lo positivo de tu vida. Llevar un diario de gratitud puede ayudarte a apreciar las pequeñas cosas y cambiar tu perspectiva.

6. Mantén Conexiones Sociales: El apoyo social es clave para manejar el estrés. Habla con amigos, familiares o colegas sobre tus preocupaciones y comparte tus sentimientos.

7. Aprende Técnicas de Relajación: Prueba técnicas de relajación como la meditación, el yoga o la visualización. Estas prácticas pueden ayudar a calmar la mente y reducir la tensión.

8. Toma Descansos Breves: Programa pequeños descansos durante el día para desconectar y recargar energías. Incluso unos minutos de descanso pueden marcar la diferencia.

9. Establece Rutinas Saludables del Sueño: El sueño adecuado es crucial para manejar el estrés. Establece una rutina regular de sueño y crea un ambiente propicio para el descanso.

10. Practica el Mindfulness: El mindfulness implica estar presente en el momento actual. Practicar la atención plena puede ayudarte a reducir la ansiedad y mejorar la claridad mental.

11. Encuentra Actividades que Disfrutes: Dedica tiempo a actividades que te traigan alegría y satisfacción. Esto puede incluir pasatiempos, lectura, música o cualquier cosa que disfrutes.

12. Desconéctate de la Tecnología: Haz pausas digitales y desconéctate de dispositivos electrónicos. La constante exposición a pantallas puede contribuir al estrés.

13. Aprende a Delegar: No intentes hacerlo todo tú solo. Delega tareas cuando sea posible y comparte responsabilidades en el trabajo y en casa.

14. Busca Ayuda Profesional si es Necesario: Si el estrés se vuelve abrumador, considera hablar con un profesional de la salud mental para obtener apoyo y orientación.

Cómo proteger tu salud mental

Proteger tu salud mental es esencial para mantener un bienestar general. Aquí hay algunas estrategias que pueden ayudarte a cuidar tu salud mental:

1. Mantén Conexiones Sociales: Cultiva relaciones positivas con amigos y familiares. El apoyo social puede ser crucial para superar desafíos y mejorar tu bienestar emocional.

2. Habla sobre tus Sentimientos: No tengas miedo de expresar tus emociones. Hablar sobre lo que sientes puede aliviar la carga emocional y brindar perspectiva.

3. Establece Límites: Aprende a decir "no" cuando sea necesario y establece límites saludables en tus relaciones y responsabilidades.

4. Practica el Autocuidado: Dedica tiempo para cuidarte a ti mismo. Esto puede incluir actividades que disfrutes, como leer, hacer ejercicio, practicar la meditación o tomar un baño relajante.

5. Mantén una Rutina Saludable del Sueño: Establece una rutina regular de sueño para asegurarte de obtener descanso suficiente. El sueño adecuado es fundamental para la salud mental.

6. Practica la Resiliencia: Desarrolla habilidades de afrontamiento y resiliencia para manejar el estrés y superar los desafíos de manera efectiva.

7. Realiza Actividad Física: El ejercicio regular no solo beneficia tu salud física, sino que también tiene impactos positivos en tu salud mental al liberar endorfinas, las "hormonas de la felicidad".

8. Limita el Consumo de Noticias Negativas: Establece límites en la cantidad de noticias negativas o estresantes que consumes. La sobreexposición a información negativa puede afectar tu estado de ánimo.

9. Aprende Técnicas de Relajación: Practica técnicas de relajación como la meditación, el yoga o la respiración profunda para reducir el estrés y la ansiedad.

10. Establece Metas Realistas: Define metas alcanzables y celebra tus logros, por pequeños que sean. Esto puede mejorar tu autoestima y motivación.

11. Busca Ayuda Profesional si es Necesario: No dudes en buscar ayuda de un profesional de la salud mental si sientes que necesitas apoyo adicional. La terapia y el asesoramiento pueden ser recursos valiosos.

12. Practica la Gratitud: Aprende a apreciar las cosas positivas en tu vida. Llevar un diario de gratitud puede ayudarte a enfocarte en lo positivo.

13. Aprende a Decir "No": Establecer límites y aprender a decir "no" cuando sea necesario es fundamental para proteger tu energía emocional.

14. Haz Pausas Digitales: Desconéctate de dispositivos electrónicos durante periodos específicos del día. El exceso de tiempo en pantalla puede afectar negativamente tu salud mental.

15. Educate sobre la Salud Mental: Aprende sobre la salud mental para comprender mejor tus propias necesidades

Las opciones de seguros médicos en Florida

En Florida, como en otros estados de Estados Unidos, hay varias opciones de seguros médicos disponibles. Estas son algunas de las opciones comunes:

1. Mercado de Seguros de Salud (Health Insurance Marketplace): También conocido como el intercambio de seguros médicos, es una plataforma establecida por el gobierno federal donde puedes comprar planes de seguro médico. En Florida, el mercado de seguros médicos es operado por el gobierno federal a través del sitio web Healthcare.gov. Puedes explorar diferentes planes, comparar precios y ver si eres elegible para subsidios.

2. Medicaid: Medicaid es un programa de seguro de salud financiado por el gobierno federal y estatal que proporciona cobertura a personas y familias de bajos ingresos. Los requisitos de elegibilidad varían, pero la expansión de Medicaid en algunos estados, incluido Florida, ha ampliado la cobertura a más personas.

3. Medicare: Medicare es un programa de seguro de salud para personas mayores de 65 años y algunas personas más jóvenes con discapacidades. Ofrece diferentes partes que cubren servicios hospitalarios, médicos y medicamentos recetados.

4. Seguro de Salud del Empleador: Muchas personas obtienen cobertura de salud a través de sus empleadores. Las empresas a menudo ofrecen opciones de planes de seguro médico como parte de los beneficios para empleados.

5. COBRA: COBRA permite que los empleados y sus dependientes continúen con la cobertura del seguro de salud del empleador después de dejar el trabajo, siempre y cuando cumplan con ciertos requisitos.

6. Planes de Salud de Grupos Religiosos y Organizaciones Afiliadas: Algunas organizaciones religiosas y afiliadas ofrecen planes de seguro médico para sus miembros.

7. Seguro de Salud Individual Fuera del Mercado: Puedes comprar directamente un plan de seguro médico a través de una compañía de seguros. Estos planes individuales pueden tener diferentes niveles de cobertura y costos.

8. Seguro de Salud para Estudiantes: Algunas instituciones educativas ofrecen opciones de seguro de salud para estudiantes, ya sea a través de planes grupales o asociaciones con compañías de seguros.

9. Programa de Seguro Médico para Niños (CHIP): CHIP proporciona cobertura de salud a niños de familias de ingresos moderados que no califican para Medicaid. En Florida, el programa se llama Florida KidCare.

10. Planes de Salud de Bajo Costo: Algunas aseguradoras ofrecen planes de salud de bajo costo que pueden ser opciones asequibles, aunque generalmente tienen una cobertura más limitada.

Es importante evaluar tus necesidades específicas y considerar factores como costos, cobertura y proveedores de servicios al elegir un plan de seguro médico en Florida. Puedes explorar estas opciones a través de recursos en línea, hablar con un agente de seguros o consultar directamente con proveedores de seguros.

Datos interesantes sobre el sistema de salud en EE.UU.

El sistema de salud en Estados Unidos es complejo y tiene varias características interesantes. Aquí algunos datos destacados:

1. Sistema Fragmentado: A diferencia de muchos otros países, EE.UU. no tiene un sistema de salud universal. En su lugar, cuenta con un sistema fragmentado con una combinación de seguros públicos y privados.

2. Gasto en Salud: Estados Unidos tiene uno de los gastos per cápita más altos en atención médica en el mundo, pero no tiene la esperanza de vida más alta. Esto ha llevado a debates sobre la eficiencia del sistema.

3. Seguro de Salud Obligatorio: Con la implementación del Affordable Care Act (ACA), también conocido como Obamacare, se introdujo el requisito de tener seguro médico o enfrentar penalizaciones fiscales. Este requisito se ha modificado en algunos aspectos en años posteriores.

4. Sistema de Empleador: Muchas personas obtienen su seguro de salud a través de sus empleadores. Esto significa que el acceso a la atención médica puede depender del empleo.

5. Medicaid y Medicare: Medicaid es un programa de seguro de salud para personas de bajos ingresos, mientras que Medicare proporciona cobertura a personas mayores de 65 años y algunas personas con discapacidades.

6. Variaciones Estatales: La implementación y expansión de Medicaid varía según el estado. Algunos estados han expandido significativamente la elegibilidad, mientras que otros no.

7. Farmacéuticas y Publicidad Directa al Consumidor: Estados Unidos es uno de los pocos países donde las compañías farmacéuticas pueden realizar publicidad directa al consumidor. Esto puede contribuir a un aumento en la demanda de ciertos medicamentos.

8. Problemas de Acceso: A pesar de la tecnología avanzada y la calidad de la atención médica, hay preocupaciones sobre el acceso equitativo a los servicios de salud, especialmente para aquellos sin seguro.

9. Diversidad de Proveedores: El sistema de salud en EE.UU. cuenta con una amplia variedad de proveedores, desde grandes hospitales y sistemas de atención médica hasta consultorios médicos privados y clínicas comunitarias.

10. Innovación en Investigación Médica: Estados Unidos es líder mundial en investigación médica y desarrollo de medicamentos. Numerosos avances médicos y farmacéuticos han surgido de instituciones y empresas estadounidenses.

11. Desafíos en la Salud Mental: A pesar de los avances en la medicina, hay desafíos significativos en el acceso y la atención de la salud mental en EE.UU. La estigmatización y la falta de recursos son preocupaciones comunes.

12. Enfoque en la Prevención: Hay un creciente énfasis en la prevención y el cuidado de la salud en EE.UU., con más enfoque en estilos de vida saludables y la gestión de enfermedades crónicas.

Tips para evitar fraudes en seguros médicos

Evitar fraudes en seguros médicos es crucial para garantizar la integridad del sistema y proteger tus propios recursos. Aquí hay algunos consejos para prevenir fraudes en seguros médicos:

1. Revisa tus Declaraciones de Beneficios: Examina regularmente las declaraciones de beneficios que recibes de tu compañía de seguros. Verifica que todas las fechas de servicio, tratamientos y proveedores sean precisos.

2. Guarda tus Documentos de Salud de Manera Segura: Almacena tus registros médicos y documentos de salud en un lugar seguro. Evita compartir información confidencial innecesariamente.

3. No Compartas tu Información de Seguro sin Verificación: No compartas información de seguro médico, como tu número de póliza o información de tarjeta de seguro, sin verificar la identidad de la persona o entidad que la solicita.

4. Cuidado con las Ofertas "Demasiado Buenas para ser Verdaderas": Sé cauteloso con ofertas de seguros médicos que parecen demasiado buenas para ser verdaderas. Investiga y verifica la legitimidad de las compañías antes de proporcionar información.

5. Consulta con tu Proveedor de Servicios Médicos: Verifica la autenticidad de los proveedores médicos antes de recibir servicios. Pregunta por credenciales y verifica que estén en la red de proveedores de tu compañía de seguros.

6. Mantente Informado sobre Estafas Comunes: Esté atento a las estafas comunes en el ámbito de los seguros médicos. Por ejemplo, las prácticas fraudulentas pueden incluir facturación excesiva, servicios no realizados y prescripciones médicas falsas.

7. Protege tu Tarjeta de Seguro Médico: Guarda tu tarjeta de seguro médico de manera segura y no la compartas a menos que sea necesario. Reporta inmediatamente si pierdes tu tarjeta.

8. Utiliza Sistemas de Portales Seguros: Utiliza portales en línea seguros proporcionados por tu compañía de seguros para acceder a información médica y realizar transacciones. Evita sitios web no seguros o correos electrónicos sospechosos.

9. Revisa las Facturas de los Proveedores: Examina cuidadosamente las facturas de los proveedores de servicios médicos. Si encuentras errores o servicios no autorizados, comunícate con tu compañía de seguros y el proveedor de servicios médicos.

10. Reporta Cualquier Actividad Sospechosa: Si sospechas de fraude o actividad sospechosa, repórtalo a tu compañía de seguros, al Departamento de Seguros del Estado y, si es necesario, a las autoridades locales.

11. Participa en Programas de Prevención de Fraudes: Algunas compañías de seguros ofrecen programas de prevención de fraudes. Participa en estos programas para mantenerte informado y alerta.

12. Conoce tus Beneficios y Derechos: Entiende tus beneficios de seguro médico y derechos como titular de la póliza. Esto te ayudará a identificar irregularidades y protegerte contra fraudes.

13. Educación Continua: Mantente informado sobre las prácticas actuales de fraude en seguros médicos para poder reconocer posibles amenazas.

La vigilancia y la educación son fundamentales para prevenir fraudes en seguros médicos. Siempre que tengas dudas o preocupaciones, comunícate con tu compañía de seguros para obtener orientación.

Cómo obtener servicios de salud gratuitos

Obtener servicios de salud gratuitos puede ser posible a través de varias organizaciones y programas diseñados para brindar atención médica a personas de bajos ingresos o sin seguro. Aquí hay algunas opciones que podrías explorar:

1. Clínicas de Salud Gratuitas: Muchas comunidades tienen clínicas de salud gratuitas que ofrecen servicios médicos básicos, exámenes de rutina y atención primaria. Estas clínicas suelen depender de voluntarios y donaciones.

2. Clínicas Comunitarias: Algunas clínicas comunitarias ofrecen servicios médicos gratuitos o a tarifas reducidas. Estas clínicas pueden ser financiadas por el gobierno, organizaciones sin fines de lucro o programas de atención médica.

3. Eventos de Salud Gratuitos: En algunas comunidades, se organizan eventos de salud gratuitos en los que se ofrecen servicios médicos básicos, controles de salud y exámenes sin costo.

4. Programas de Atención Médica para Personas sin Hogar: Organizaciones que trabajan con personas sin hogar a menudo ofrecen servicios de atención médica gratuitos. Estos programas pueden incluir clínicas móviles o servicios en albergues.

5. Programas Estatales de Asistencia Médica: Algunos estados tienen programas de asistencia médica para personas de bajos ingresos que pueden proporcionar cobertura gratuita o a bajo costo. Medicaid es un ejemplo de un programa federal y estatal que brinda asistencia médica a personas y familias de bajos ingresos.

6. Programas de Salud para Niños: El programa CHIP (Programa de Seguro Médico para Niños) proporciona cobertura de salud gratuita o de bajo costo para niños en familias de bajos ingresos que no califican para Medicaid.

7. Voluntarios en Medicina: Algunas comunidades tienen organizaciones de voluntarios en medicina que ofrecen servicios médicos gratuitos a aquellos que no pueden pagar la atención médica.

8. Hospitales de Caridad: Algunos hospitales tienen programas de asistencia financiera que pueden ayudar a cubrir los costos de la atención médica para aquellos que califican según sus ingresos.

9. Programas de Prevención Gratuitos: Algunas organizaciones y agencias gubernamentales ofrecen programas de prevención gratuitos, como exámenes de detección y vacunaciones.

10. Servicios de Salud Mental Gratuitos: Centros de salud mental comunitarios y clínicas especializadas pueden ofrecer servicios de salud mental gratuitos o a tarifas reducidas.

11. Farmacias con Programas de Descuentos: Algunas farmacias ofrecen programas de descuentos o tarjetas de membresía que pueden ayudar a reducir los costos de medicamentos recetados.

12. Servicios de Salud en Colegios y Universidades: Algunas instituciones educativas ofrecen clínicas de salud para estudiantes y miembros de la comunidad que pueden proporcionar servicios de atención médica gratuitos o a tarifas reducidas.

Los beneficios de tener un seguro privado

Tener un seguro privado de salud puede ofrecer una variedad de beneficios que incluyen:

1. Acceso Rápido a Atención Médica: Con un seguro privado, a menudo puedes acceder a atención médica más rápidamente que en sistemas de salud públicos. Esto puede ser especialmente importante para procedimientos no urgentes o consultas especializadas.

2. Elección de Médicos y Hospitales: Un seguro privado suele ofrecer una mayor flexibilidad en la elección de médicos, especialistas y hospitales. Puedes seleccionar proveedores que se ajusten a tus preferencias y necesidades.

3. Cobertura para Tratamientos Específicos: Algunos tratamientos y medicamentos específicos pueden no estar cubiertos por seguros públicos, pero un seguro privado puede ofrecer una cobertura más amplia para opciones de tratamiento personalizadas.

4. Atención Médica de Calidad: Los seguros privados a menudo proporcionan acceso a servicios de atención médica de alta calidad, incluyendo instalaciones hospitalarias modernas, tecnologías médicas avanzadas y atención personalizada.

5. Menos Tiempo de Espera para Procedimientos Electivos: En comparación con los sistemas de salud públicos, los seguros privados pueden reducir significativamente el tiempo de espera para procedimientos electivos y cirugías.

6. Cobertura Internacional: Algunos seguros privados ofrecen cobertura internacional, lo que puede ser beneficioso si viajas con frecuencia o vives en el extranjero.

7. Atención Personalizada: Algunos seguros privados ofrecen servicios de atención al cliente más personalizados, con asesoramiento individualizado y gestión de casos.

8. Servicios Adicionales: Algunos planes privados pueden incluir servicios adicionales como cobertura dental, visión, terapias alternativas, entre otros, que pueden no estar cubiertos por seguros públicos.

9. Programas de Bienestar y Prevención: Muchos seguros privados ofrecen programas de bienestar y prevención, que pueden incluir chequeos regulares, programas de pérdida de peso, y acceso a recursos para mantener un estilo de vida saludable.

10. Cobertura para Medicamentos Recetados: Los seguros privados a menudo ofrecen una amplia cobertura para medicamentos recetados, lo que puede ser beneficioso para aquellos que requieren medicamentos de forma regular.

11. Atención Especializada y Experimental: Algunos tratamientos especializados o experimentales pueden no estar cubiertos por seguros públicos, pero podrían estar disponibles a través de un seguro privado.

12. Mayor Control sobre el Plan de Cobertura: Con un seguro privado, a menudo tienes más control sobre el tipo de cobertura que deseas, permitiéndote personalizar tu plan según tus necesidades y presupuesto.

Los derechos del paciente en el programa Obamacare

1. Prohibición de la Exclusión por Condiciones Preexistentes: Las aseguradoras no pueden negar la cobertura ni cargar tarifas más altas debido a condiciones de salud preexistentes.

2. Cobertura Esencial de Salud: Los planes de seguro deben cubrir una serie de servicios esenciales, que incluyen hospitalización, atención ambulatoria, atención de maternidad y cuidado preventivo.

3. Protección contra la Cancelación de Pólizas: Las compañías de seguros no pueden cancelar tu póliza de seguro debido a enfermedades graves una vez que ya tienes la cobertura.

4. Cobertura para Jóvenes Adultos: Los jóvenes pueden permanecer en el seguro de salud de sus padres hasta los 26 años, incluso si están casados, no viven con sus padres o no dependen económicamente de ellos.

5. Sin Límites Anuales o de por Vida en Beneficios Esenciales: Los planes de seguro no pueden imponer límites anuales o de por vida en beneficios esenciales, lo que garantiza una mayor protección financiera para los pacientes.

6. Acceso a Servicios Preventivos sin Costo Compartido: Los planes de seguro deben proporcionar servicios preventivos, como vacunas y chequeos anuales, sin costos compartidos (sin copagos ni deducibles).

7. Derecho a Apelar Decisiones de las Aseguradoras: Los pacientes tienen el derecho de apelar las decisiones de las aseguradoras sobre la cobertura y los pagos.

8. Prohibición de Discriminación de Género: Las aseguradoras no pueden discriminar por género al establecer tarifas o negar la cobertura.

9. Creación de Mercados de Seguros de Salud (Health Insurance Marketplace): El ACA estableció los Mercados de Seguros de Salud para ayudar a las personas a encontrar y comprar planes de seguro asequibles.

10. Asistencia Financiera para Personas de Bajos Ingresos: El ACA expandió la elegibilidad para Medicaid en muchos estados, proporcionando asistencia financiera para personas y familias de bajos ingresos.

11. Derechos de Privacidad y Protección de Datos: Se establecieron medidas para proteger la privacidad y seguridad de la información de salud del paciente.

Estos derechos están destinados a mejorar la accesibilidad y asequibilidad de la atención médica, así como a proteger a los consumidores de prácticas injustas por parte de las aseguradoras. Sin embargo, es importante revisar los detalles específicos de tu plan y conocer tus derechos para aprovechar al máximo las protecciones ofrecidas por el programa Obamacare.

Inspiración para llevar una vida saludable

1. "La salud es una relación entre tú y tu cuerpo." - Terri Guillemets

2. "Cuida tu cuerpo. Es el único lugar que tienes para vivir." - Jim Rohn

3. "La salud es la riqueza real y no piezas de oro y plata." - Mahatma Gandhi

4. "No es que tengamos poco tiempo, sino que perdemos mucho." - Séneca

5. "La parte más difícil no es hacerlo, sino comenzar." - Proverbio hindú

6. "La felicidad es la mayor satisfacción para el cuerpo humano." - Joseph Addison

7. "No dejes que el miedo de lo que podría suceder te impida hacer lo que puede suceder." - Wayne Dyer

8. "La salud es el regalo más grande, la alegría más grande, el tesoro más valioso y el bienestar más preciado." - Auliq Ice

9. "La vida es lo que sucede mientras estás ocupado haciendo otros planes." - Allen Sanders

10. "La salud no es solo estar libre de enfermedad. Es un estado completo de bienestar físico, mental y social." - Organización Mundial de la Salud (OMS)

11. "La verdadera felicidad es disfrutar del presente, sin depender ansiosamente del futuro." - Lucio Anneo Séneca

12. "Nuestro mayor tesoro es la salud, pero somos tan descuidados que no la valoramos hasta que la perdemos." - William Shakespeare

13. "La atención plena no es solo la clave para una buena salud física, sino también para la paz mental." - Janice Dickinson

14. "La felicidad no es algo listo hecho. Viene de tus propias acciones." - Dalai Lama 15. "Hacer algo hoy que tu futuro agradecerá." - Anónimo

Las opciones de seguros médicos para personas sin status legal en estados unidos

Las opciones de seguros médicos para personas sin estatus legal en Estados Unidos pueden ser limitadas, ya que muchas de las opciones tradicionales, como Medicaid y el Mercado de Seguros de Salud (Health Insurance Marketplace), generalmente requieren un estatus legal para ser elegible. Sin embargo, hay algunas alternativas y recursos que podrían ser de ayuda:

1.Clínicas de Salud Gratuitas o de Bajo Costo: Algunas clínicas de salud comunitarias ofrecen servicios médicos gratuitos o a tarifas reducidas. Estas clínicas suelen operar con el apoyo de organizaciones sin fines de lucro y pueden proporcionar atención médica básica.

2.Programas de Asistencia Estatal: Algunos estados tienen programas de atención médica para personas de bajos ingresos, independientemente de su estatus legal. Estos programas pueden variar según el estado y podrían proporcionar acceso a servicios de salud básicos.

3.Hospitales de Caridad: Algunos hospitales tienen programas de asistencia financiera que podrían ayudar a cubrir los costos de atención médica para aquellos sin seguro y sin estatus legal.

4.Organizaciones sin Fines de Lucro: Hay organizaciones sin fines de lucro que se centran en brindar asistencia médica a comunidades vulnerables, independientemente de su estatus legal. Busca organizaciones locales que puedan ofrecer apoyo.

5.Programas de Salud para Inmigrantes: Algunas áreas tienen programas específicos destinados a brindar servicios de salud a inmigrantes, independientemente de su estatus legal. Estos programas pueden ser administrados por organizaciones gubernamentales o sin fines de lucro.

6.Consulta con Clínicas de Salud Migrante: Algunas clínicas de salud migrante están diseñadas para atender a poblaciones inmigrantes, independientemente de su estatus legal. Estas clínicas pueden ofrecer servicios a tarifas reducidas.

7.Programas de Salud para Niños: El programa CHIP (Programa de Seguro Médico para Niños) proporciona cobertura de salud asequible para niños en familias de bajos ingresos, independientemente de su estatus legal.

8.Acceso a Servicios Preventivos Gratuitos: Incluso sin seguro, algunas clínicas y organizaciones ofrecen servicios preventivos gratuitos, como vacunas y chequeos regulares.

Puedes encontrarnos en: 6919 NW 77TH AVE MIAMI FL 33166

Fermin Gutierrez

Desde el momento en que contacté a la compañía, el personal fue amable, profesional y dispuesto a responder todas mis preguntas. El proceso de solicitud fue rápido y sencillo.

Alberto Pereza

Estoy muy satisfecho con el servicio que recibí y lo recomendaría sin dudarlo. Me guiaron a través de todo el proceso de solicitud de manera clara y transparente, asegurándose de que entendiera todas las opciones disponibles.

¿Quieres conocer todos los demás servicios que brindamos en WeDo Medley o noticias importantes?